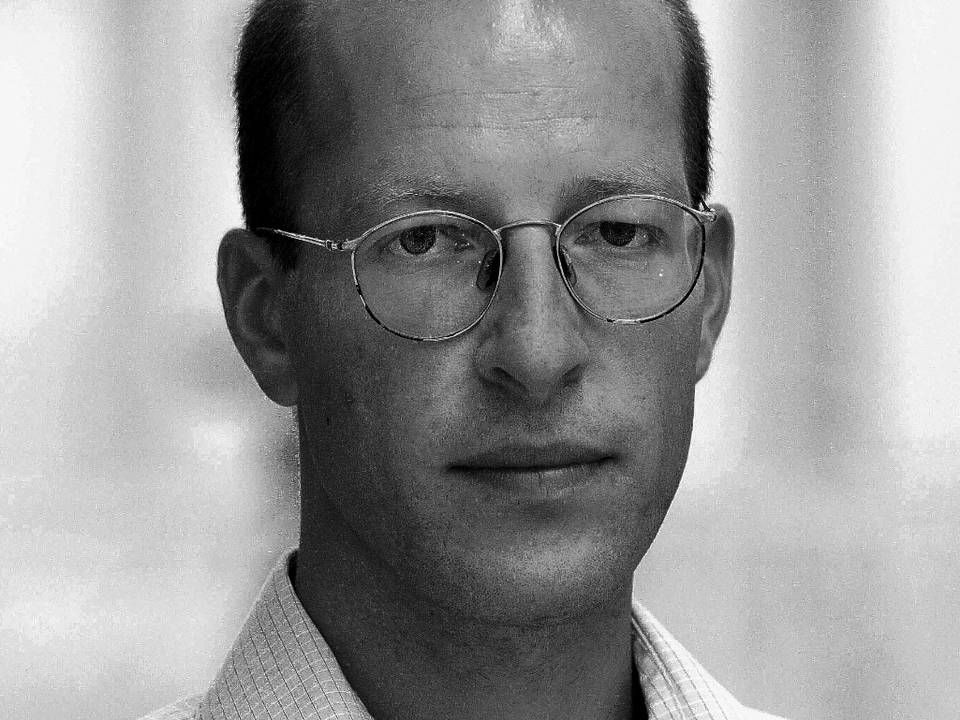

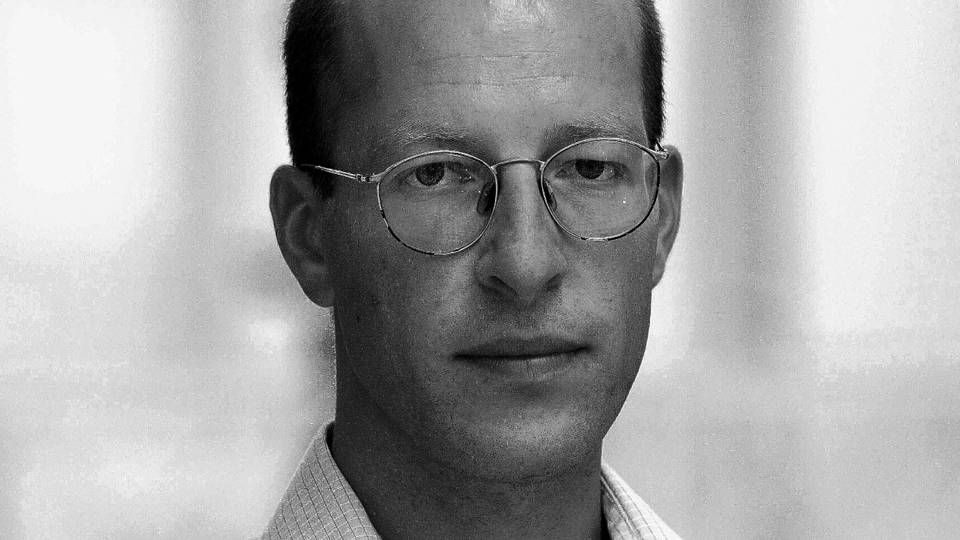

Professor: Det mindste onde rejser mange spørgsmål

Meget stor og behæftet med en række risici og spørgsmålstegn. Men nok samtidig den bedste af de mulige løsninger.

Sådan betegner Jesper Rangvid, professor ved CBS, Nationalbankens nye låneordninger

”Jeg synes, at det er en stor ordning. De individuelle statsgarantier er på små 200 mia., og i det lys er 400 mia. ret meget. Men Nationalbanken er samtidig lidt kryptisk – forventer de, at deres udlån til bankerne vil stige med 400 mia., eller det bare den samlede sikkerhed, der kan stilles?” siger Jesper Rangvid til FinansWatch.

Han mener, at ordningen har en række spørgsmål hængende over hovedet – og at Nationalbankens egen vurdering af størrelsen kan tyde på, at man forventer at de helt store banker også vil bruge den.

”Jeg mener helt klart, at det her er en principiel ændring af Nationalbankens virkemåde. Før har man kun haft belåning mod superhøj kvalitet – statsobligationer og realkreditobligationer – og nu åbner man så for det her. Der er godt nok lagt et rimeligt stort haircut på belåningsværdien, hvilket betyder at lånene skal tabe meget i værdi før det giver tab til Nationalbanken. Men det ændrer ikke på det faktum, at der en forskel på kvaliteten af de lån, der stille som sikkerhed her, og dem man ellers har brugt,” siger Rangvid og peger på selve størrelsen af ordningen som én af de faktorer, der rejser spørgsmål:

Konsolidering kan fortsætte

”Hvis der kan trækkes 400 mia., så er det et meget stort beløb. Danske Bank har jo meldt ud, at man ikke regner med at bruge ordningen. Men hvis det alligevel er 400 mia., så er det svært at se, at det kun skulle være de små banker. Så det er svært at tyde Nationalbanken her – forventer de egentlig, at de store banker også vil bruge ordningen, eller hvordan?” siger Jesper Rangvid og uddyber:

”Det er også interessant, at der åbnes for lån på op til seks måneder, da det er forholdsvis lange centralbankudlån. Det åbner for, at tingene kan ændre sig en del mens lånene løber, og for at det kan være sværere at agere pengepolitisk. Grunden til at man gør det her må være, at Nationalbanken mener at bankernes likviditetssituation er så udfordrende, at man er nødt til at gøre noget.”

Alligevel mener Jesper Rangvid ikke, at ordningen for alvor vil stille sig i vejen for konsolidering.

”I forhold til om banker overlever, og om der af den vej kan komme mere konsolidering, er den primære årsag nok stadig solvens. Og der har ordningen selvfølgelig ingen rolle at spille. Finanstilsynet kan selvfølgelig også have likviditetsmæssige reservationer, men solvens er det primære. Kapitalen, eller måske rettere manglende kapital, kommer først,” bedømmer Rangvid.

"Hvis vi forestiller os en valutakrise.."

Samtidig åbner ordningen ifølge professoren op for en række risici for Nationalbanken selv, der både skal balancere bedømmelse af lån, banksektorens ve og vel samt forsvaret af kronen.

Bernstein: Vi risikerer at skabe usikkerhed

”Som I også har skrevet er det jo bankerne selv og deres revisorer, som skal bedømme lånene. Og i løbet af krisen har der jo trods alt været udtalt lidt tvivl om revisorernes bedømmelser af lån. Jeg vil ikke gå ind i den diskussion – det er ikke min boldgade – men Nationalbanken åbner op for noget risici her,” siger Jesper Rangvid og fortsætter:

Banker skal selv vurdere om de kan få statskroner

”Hvis vi forestiller os en valutakrise som i efteråret 2008, eller en endnu værre krise, så vil Nationalbanken for at forsvare kronen være tvunget til at hæve renten, og da der er en forholdsvis stor andel af boliglånene der er flekslån, så kan det gøre det svært for nogle boligejere, hvilket så igen kan udløse tab for nogle boligejere, hvis lån Nationalbanken har som sikkerhed. Ved at hæve renten risiker banken altså at påføre sig selv tab. Og det er relevant i forhold til, at ordningen altså drejer sig om temmelig mange penge.”

Professor: Bernstein risikerer ond cirkel

Bedste løsning

Alligevel mener professoren, at ordningen i det brede perspektiv er det mindste af de onder, man kunne påføre Danmark for at redde de pressede dele af banksektoren.

”Det er ikke fordi jeg overordnet set er imod den her løsning – jeg tror den er bedre end for eksempel en forlængelse af den individuelle statsgaranti eller lignende, og det er heller ikke en god løsning ikke at gøre noget, for bankerne kan ikke låne andetsteds for øjeblikket. I det lys er det her nok den bedste løsning, trods alt. Her er der dog sikkerhed og et haircut,” siger Rangvid og fortsætter:

”Men det er enormt irriterende, at vi overhovedet står i den her situation på grund af at vi har banker, der har sat sig selv i den her situation. Man skulle have holdt bedre øje for nogle år siden.”

Tilmeld dig FinansWatch' gratis nyhedsbrev eller tegn et gratis 30 dages prøveabonnement på FinansWatch her.