Danske Bank reklamerede med ulovligt tandlægelån

Det kan være en dyr oplevelse at gå til tandlægen, men i Danske Bank kan man få hjælp til at klare regningen med et forbrugslån til netop tandlægen.

De vejledende priser på bankens hjemmeside har dog været højere, end de må være.

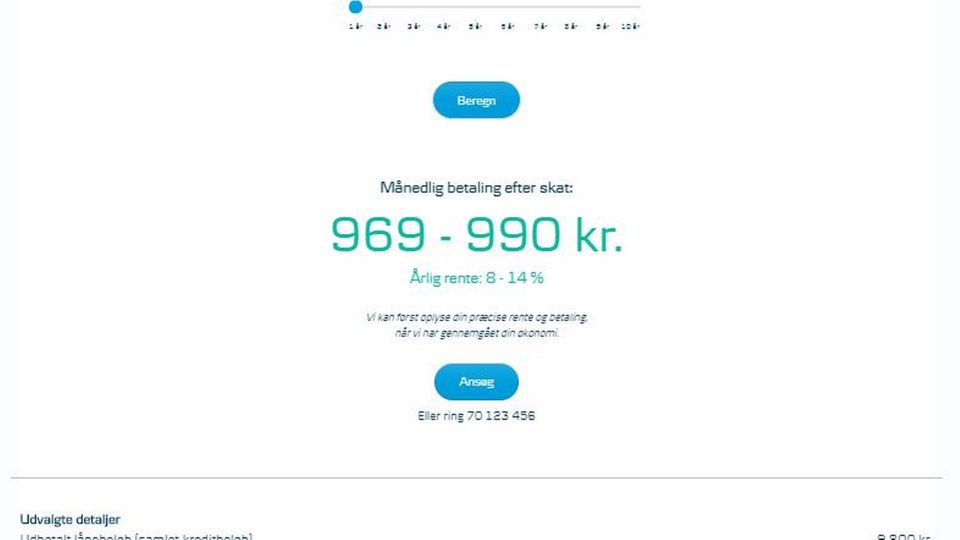

Efter den såkaldte kviklånslov trådte i kraft tidligere på året, må et lån højst have en årlig omkostningsprocent, ÅOP, på 35.

Men et etårigt lån på f.eks. 10.000 kr. er blevet markedsført i Danske Banks beregner på bankens hjemmeside til at have en ÅOP på 42,1-51 pct., hvilket altså er langt over de nye grænser.

Ifølge FinansWatchs oplysninger er der en klage på vej til Forbrugerombudsmanden i sagen.

Rettes hurtigt

I Danske Bank skriver presseafdelingen til FinansWatch, at der er tale om en fejl på hjemmesiden og ikke i lånesystemerne.

"Online-beregneren er et informationsværktøj og derfor ikke det, som kunden får som aftale. Det er to forskellige systemer. Det er ikke muligt at lave lån med en ÅOP, som går imod lovgivningen i kreditsystemet," lyder det i en mail fra banken.

Da FinansWatch var i kontakt med Danske Bank i slutningen af sidste uge, lød det, at banken regnede med at have fikset problemet meget hurtigt. Mandag morgen er det ikke længere muligt at finde lånet i det nævnte eksempel.

(Artiklen fortsætter under billedet)

Morten Bruun Pedersen, seniorøkonom i Forbrugerrådet Tænk, mener dog, at det er en ganske uheldig situation.

"Det er for dumt, man ikke har været produkterne igennem. Der har været masser af fokus på lovgivning, og Danske Bank trak i løbet af sommerferien sine økonomer og eksperter fra bl.a. Twitter. Så de har været tydeligvis været opmærksomme på loven," siger han.

Han kigger også særligt på de mange penge, der bliver brugt på compliance.

"Man skulle nok overveje, om man får nok ud af det," siger han.

I forbindelse med kviklånsloven blev markedsføringen af forbrugslån også kraftigt begrænset. Hvis en lånevirksomhed har et lån med en ÅOP over 25 pct., må man slet ikke reklamere for forbrugslån.

Kviklånslov begrænsede korte lån

Da kviklånsloven blev udformet, lød det bredt fra finanssektoren, at man mente, der ville være problemer med at give små kortsigtede lån. Omkostningerne ved at foretage en reel kreditvurdering ville hurtigt kunne sende ÅOP over de 35 pct.

Det er da også udelukkende med de korteste lån på et år, at Danske Banks beregner viste en ÅOP, der stikker ud over det, loven har fastsat.

Nordeas beregner af forbrugslån viser, at det ikke er muligt at få en løbere tid på mindre end 24 måneder - to år. Her vil et lån på mindstebeløbet 15.000 kr. have en ÅOP på 18,7 pct. Yngre kunder kan dog låne lidt mindre beløb, og her vil 12.000 kr. tilbagebetalt over to år koste 16,7 pct. i årlige omkostninger.

I Jyske Bank skal man også binde sig i to år, og her vil 12.000 kr. i denne periode have en ÅOP på 17,7-24,4 pct. Hos Sydbank, Nykredit og Spar Nord er der ikke en beregner for forbrugslån på hjemmesiden.

.jpg.png)